“2021年是招商银行大钞票惩处元年,但是尔后这一板块收入逐年下落,这两年,招行对公业务增长迅猛,对公业务与零卖业务对利润的孝敬照旧不相高下。”

从田惠宇落马,招商银行照旧有两位原副行长随从落马,而本年以来,招商银行股价涨幅还不到10%,市盈率照旧被工农中建邮反超,成本商场赐与的估值低于国有大行,这颇让招行的针织粉丝们有点伤心。

本年上半年,招商银行交易收入1700亿,同比下落1.72%,净利润754亿,比客岁同时增多了0.26亿,高涨0.03%。招商银行上半年业务惩处费511.71亿,比客岁同时减少了2.67亿,要不是降本增效,招商银行上半年净利润也要亏蚀了。

招商银行以零卖之王著称,是“弱周期、轻成本”的轻型银行典型代表,成本商场也赐与了更高的估值。关联词这两年,招行对公业务增长迅猛,对公业务与零卖业务对利润的孝敬照旧不相高下。

招商银行零卖业务还行不能了?

01

零卖业务孝敬利润比例裁减

本年上半年,招商银行零卖金融业务交易收入961.93亿,税前利润520.36亿,批发金融业务交易收入703.21亿,税前利润370.57亿。

零卖业务收入占沿路收入的56.59%,回落到了2022年的水平。

从税前净利润看,招商银行对公业务从容增强的趋势愈加流露,2024年全年对公业务税前利润875.56亿,零卖业务为906.44亿,两者比值为1.04,照旧不相高下。而在2016年,零卖业务与对公业务税前利润比值为1.6,零卖业务孝敬的利润远高于对公业务。

从贷款数据看,2025年上半年,零卖贷款余额为3.68万亿,在沿路贷款中占比最初51.68%,也回落到了2018年水平。

对公贷款占比在升高,流露招商银行越来越依赖对公业务。

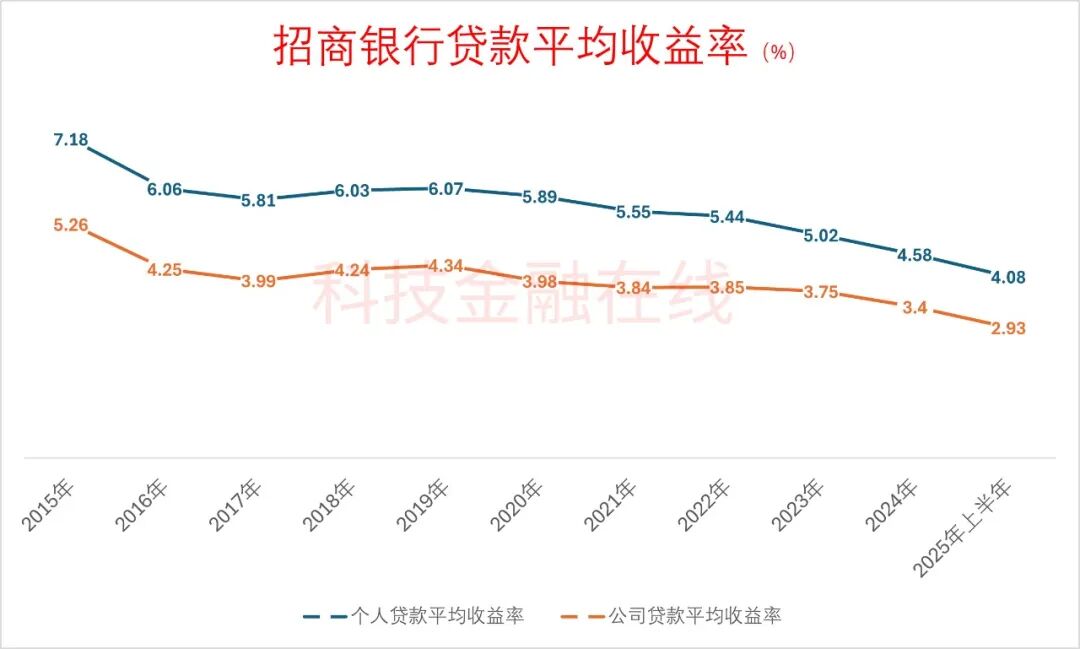

左证招商银行财报数据看,其零卖贷款平均收益率在逐年下落,降幅远最初对公贷款收益率。

2015年,招行零卖贷款平均收益率为7.18%,到2024年底照旧降到了4.58%,到本年6月底进一步降到了4.08%。在进款利率束缚上升的情况下,零卖贷款的净息差越来越低。

02

大钞票惩处收入逐年下落

2025年上半年,招商银行零卖客户数2.16亿户,增长2.86%,惩处零卖客户总资产16.03万亿,手续费及佣金净收入为376.02亿,同比下落了1.89%。从2022年启动,招行这一数据就启动掉头下行,2023年和2024年区别下落了10.78%和14.28%。

本年上半年,钞票惩处手续费及佣金127.97亿,同比高涨了11.89%。天然这一数据有所改换,但是能否捏续无间还需要不雅察。2024年,钞票惩处手续费及佣金220.05亿,同比下落22.7%。

2020年,招商银行齐人攫金文告启动大钞票惩处计谋,动作“轻型银行”纵深鞭策的高档型态,低利率时期打造互异化竞争上风的计谋支点,并将2021年定为大钞票惩处元年。大钞票惩处收入包括钞票惩处、资产惩处和托管业务手续费及佣金收入。

不外,2022年,这一计谋就遭到了“当头棒喝”,全年大钞票惩处收入491.51亿元,下落6.10%。2023年入452.68亿元,同比下落7.90%;2024年大钞票惩处收入376.47亿元,同比下落16.84%。

上半年,招商银行结算与算帐手续费收入76.02亿元,同比下落3.27%,均主若是受信用卡交游量下落影响,这也突显刻下招行信用卡发展逆境。

2024年底,招商银行信用卡数目为9685万张,照旧跌破1亿张。全年达成信用卡交游额4.42万亿,同比下落8.23%;达成信用卡业务收入885亿,同比下落2.46%。

动作也曾的“卡王”,无论是发夹量、捏卡东说念主数照旧场景生态构建,其历久处在行业最初地位。在互联网贷款居品冲击下,用户使用习气改换等,招商银行的信用卡也和绝大大齐同业不异,正呈现开赴不动也刷不动的困局。

动作也曾的零卖之王,招商银行的零卖业务正在呈现出疲态,靠近增长分化与转型压力,零卖特色越来越依稀,反而越来越趋近“亲周期、重成本”的传统银行业。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

地址:新闻资讯科技园4954号

网站:www.haxhtag.com